Wir unterscheiden entsprechend zwischen kurz-, mittel- und langfristigen Sparplänen. Das monatliche Ansparvolumen ist streng Ihrem verfügbaren Budget angepasst. Sollten hier positive oder negative Veränderungen erfolgen, müssen auch Sparquoten angepasst werden können.

Zum Erstellen und Verwalten von Sparplänen nutzen wir eine hochentwickelte Investmentplattform (BCA AG; Bad Homburg), die wiederrum die Schnittstelle zu verschiedenen Depotverwaltungen (wie z.B. der Fondsdepot Bank, Augsburger Aktienbank, EBASE, Frankfurter Fondsbank, die DWS u.a.) herstellt. Durch die einzigartigen Analysetools haben wir hier die Möglichkeit, transparent fortlaufende Optimierungen darstellen zu können. Ein permanentes "Monitoring" sorgt für den langfristigen Anlageerfolg.

Gleich, wie viele Investmentgesellschaften in Anspruch genommen werden. Es gilt: Ein Ansprechpartner - ein Depotauszug und immer eine gute Übersichtlichkeit und Transparenz!

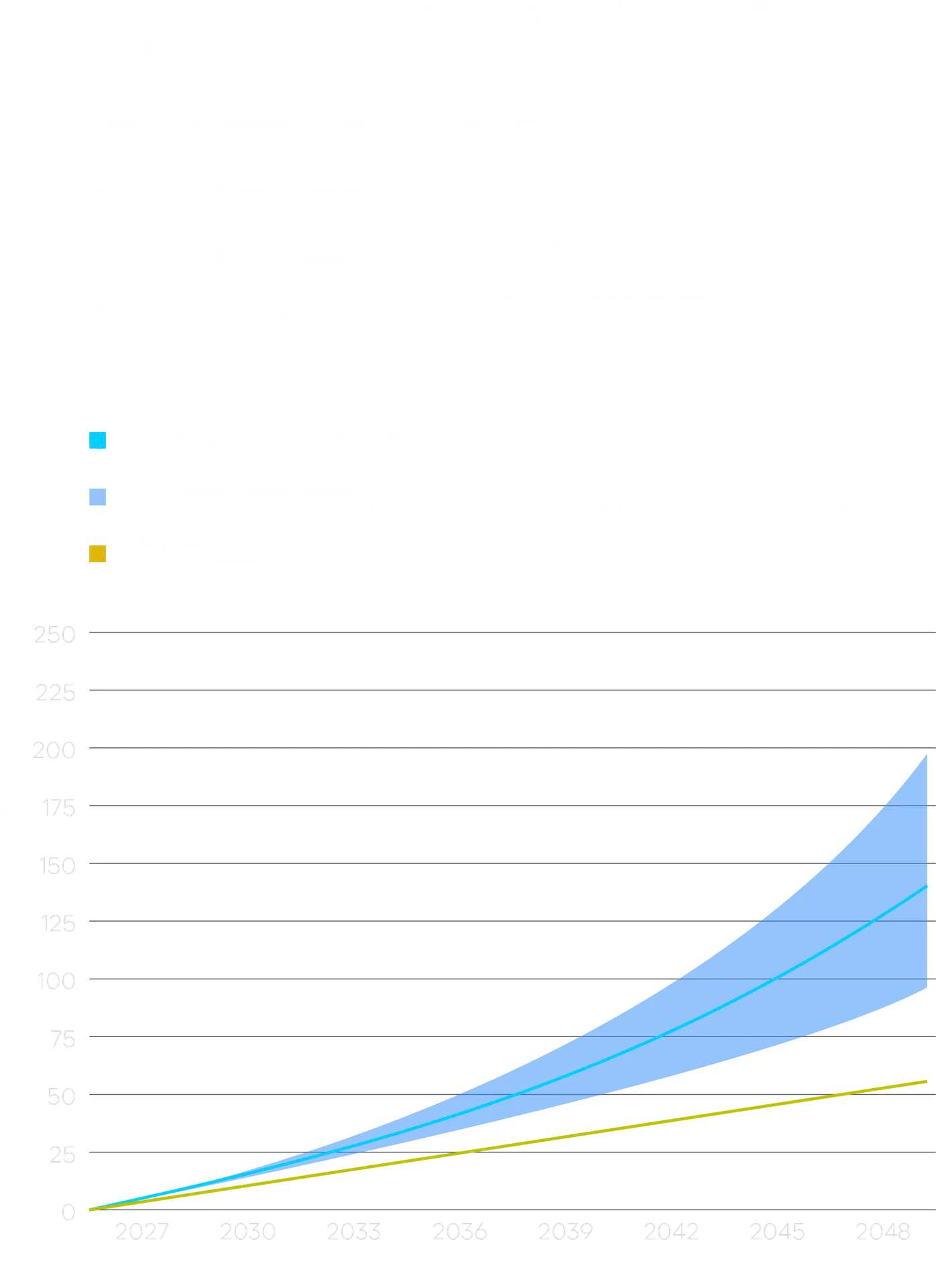

Aktueller Goldchart

Aktueller Goldchart

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen